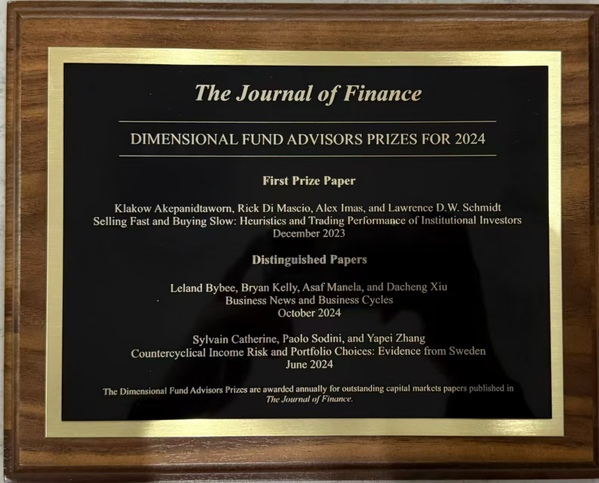

1月3日,2025年美国金融协会(AFA)年会在美国旧金山举行。上海科技大学创业与管理学院助理教授张亚佩及合作者论文“逆周期收益风险与投资组合选择:来自瑞典的证据”(Countercyclical Income Risk and Portfolio Choices: Evidence from Sweden)荣获维度基金年度杰出论文奖(Dimensional Fund Advisors Prizes for 2024 - Distinguished Papers)。

维度基金年度杰出论文奖

维度基金年度杰出论文奖是全球金融学界权威性的奖项,由美国金融协会(The American Finance Association, AFA)从1989年发起,旨在表彰《金融学期刊》(Journal of Finance)中除公司金融领域外的最佳论文。这一荣誉肯定了张亚佩教授及其合作者在家庭金融领域的研究贡献,也彰显了创管学院青年教师的学术实力。

张亚佩简介

上海科技大学创业与管理学院金融学助理教授。张亚佩于法国巴黎高等商学院(HEC Paris)获得金融学博士学位,并在法国综合理工学院(École Polytechnique, l'X)获得硕士学位。她的研究成果接受、发表在Journal of Finance和Critical Finance Review等学术期刊。目前,她的研究主要集中在家庭金融、创业金融和金融科技等领域。

获奖论文简介

Countercyclical Income Risk and Portfolio Choices: Evidence from Sweden

逆周期收益风险与投资组合选择:来自瑞典的证据

摘要

Using Swedish administrative panel data, we document that workers facing higher left-tail income risk when equity markets perform poorly have lower portfolio equity share. In line with theory, the relationship between cyclical skewness and stock holdings increases with the share of human capital in a worker's total wealth and vanishes as workers get closer to retirement. Cyclical skewness also predicts portfolio differences within pairs of identical twins. Our findings show that households hedge against correlated tail risks, an important mechanism in asset pricing and portfolio choice models.

使用瑞典行政面板数据,我们记录了当股市表现不佳时面临较高左尾收入风险的工人的投资组合股票份额较低。根据理论,周期性偏度与股票持有量之间的关系随着人力资本在工人总财富中的份额而增加,并随着工人接近退休而消失。周期性偏度还可以预测同卵双胞胎对内的投资组合差异。我们的研究结果表明,家庭对冲相关的尾部风险,是资产定价和投资组合选择模型中的一个重要机制。

沪公网安备 31011502006855号

沪公网安备 31011502006855号